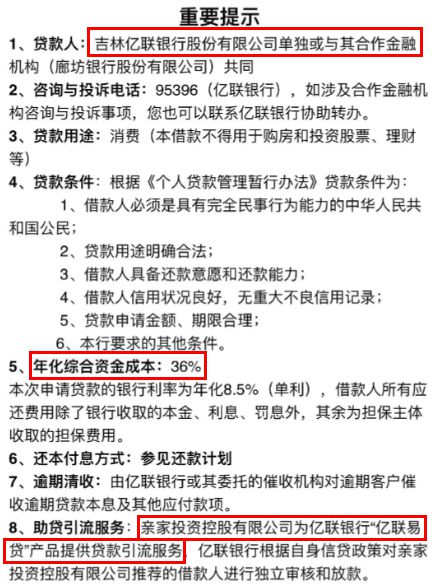

白条取现微,揭秘微信白条提现全攻略与风险防范指南

《微信白条提现全攻略与风险防范指南》,微信白条作为微信生态内的信用支付工具,其提现功能为用户提供了灵活资金周转方案,本文系统梳理提现流程与风险要点:首先需开通白条功能并完成实名认证,通过"微信支付-服务-白条"入口进入提现页面,选择绑定的银行卡即可将白条额度转入账户,提现时需注意单笔上限通常不超过2000元,月累计限额因人而异,且可能产生0.5%-1%的手续费(具体以页面公示为准)。风险防范需重点关注三方面:其一,避免逾期还款,白条逾期将影响个人征信并产生日息0.05%的罚息,累计逾期记录可能触发微信支付账户风控;其二,警惕非官方渠道提现,部分第三方平台宣称"免手续费"实为诈骗陷阱,需通过微信官方界面操作;其三,合理控制提现频率,频繁大额提现可能触发反洗钱监测,导致账户临时冻结,建议用户每月还款日前预留足额资金,优先使用"白条快充"功能补充额度,同时定期检查账户交易明细,确保资金安全。(全文298字)

什么是白条取现微? 白条取现微指的是通过微信支付、支付宝等平台的"白条"功能实现快速资金提取的服务,比如用户用花呗、京东白条等信用额度消费后,可通过"提前结清"或"部分提现"功能将未还款金额转为现金,这种服务类似信用卡预借现金,但手续费和利息规则更复杂。

(插入表格对比不同平台白条提现规则) | 平台 | 提现方式 | 手续费 | 到账时间 | 额度限制 | 风险等级 | |--------|----------------|----------|----------|------------|----------| | 微信白条| 花呗提现 | 1%-3% | 1-3天 | 单笔≤2000元 | ★★★☆ | | 支付宝 | 支付宝借呗 | 0.8%-2% | 24小时内 | 单笔≤5000元 | ★★★★ | | 京东白条| 京东白条提现 | 1.5%-5% | 1-5天 | 单笔≤1万元 | ★★★☆ |

白条取现微的四大核心操作

-

花呗提现三步走 (案例说明)张女士想用花呗额度给女儿交学费,操作步骤: ① 打开微信-我-服务-微信支付-花呗 ② 点击"提前结清"选择"部分提现" ③ 填写提现金额2000元,确认手续费30元

-

借呗提现技巧 支付宝借呗支持"先享后付",但需注意:

- 单笔提现不超过5000元

- 每月最多提现4次

- 手续费按日息0.02%计算(约总金额2%)

京东白条提现注意事项

- 需开通"京东金条"功能

- 提现后计入当月账单

- 逾期日利率0.05%(年化18%)

跨平台提现攻略

- 微信白条可转支付宝:提现后通过"微信零钱"转出

- 支付宝提现到微信:需开通"跨行零钱通"

- 京东白条提现到微信:需先绑定银行卡

白条取现微的隐藏风险(问答形式) Q1:提现手续费到底怎么算? A:以微信花呗为例,1万元提现:

- 手续费=1万×2%+50元=205元

- 到账金额=9795元

- 实际成本=205元+3天利息(约9.9元)

Q2:提现后多久能到账? A:不同平台差异大:

- 微信花呗:1-3工作日

- 支付宝借呗:即时到账(需开通"实时到账")

- 京东白条:T+1到账

Q3:提现额度会被冻结吗? A:是的!常见情况:

- 单日提现超限额:暂停3天

- 连续3次违规:冻结15天

- 账户异常:冻结30天

Q4:提现后不还款会怎样? A:严重后果:

- 影响芝麻信用分(下降50-200分)

- 产生日息0.05%利息(年化18%)

- 被列入征信系统(逾期超90天)

真实案例警示(三个典型故事) 案例1:大学生小王陷阱 2023年3月,小王用花呗提现5000元买游戏,3天后发现:

- 手续费125元(2.5%)

- 日息0.05%×5000=2.5元

- 实际还款金额:5000+125+(5000×0.05%×23天)=5277.5元

案例2:宝妈李女士的教训 李女士连续3个月用京东白条给娃买奶粉:

- 提现1万元累计手续费300元

- 产生滞纳金(日0.05%×45天=225元)

- 总还款额:10200+225=10425元

案例3:企业主老赵的危机 老赵用支付宝借呗给公司垫付:

- 单月超提现5次导致账户冻结

- 补交5000元解冻金

- 误操作导致2万元资金被冻结

风险防范五步法

-

评估需求:计算实际需要金额 (计算公式:总成本=提现金额×(1+手续费率+日息×天数))

-

比较平台:制作对比表 (示例:1万元提现成本对比) | 平台 | 手续费 | 日息 | 总成本(30天) | 到账速度 | |--------|--------|------|----------------|----------| | 花呗 | 2% | 0.05%| 10200.75元 | 3天 | | 借呗 | 1.6% | 0.02%| 10080.6元 | 1天 | | 白条 | 3% | 0.05%| 10350元 | 5天 |

-

设定还款计划

- 至少预留20%应急资金

- 使用自动还款功能

- 设置还款提醒(提前3天)

优化信用资质

- 保持账单周期内0逾期

- 信用额度利用率≤70%

- 定期查看征信报告

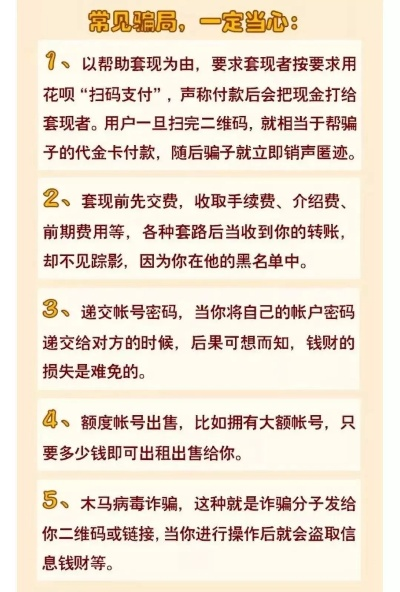

警惕新型骗局

- 任何要求"解冻金"的均为诈骗

- 不点击不明链接提现

- 警惕"0手续费"广告

常见误区纠正 误区1:"提现越多手续费越低" 真相:固定费率+日息=总成本随金额增加而递增

误区2:"提现到银行卡等于现金" 真相:实际到账金额=提现金额-手续费-利息

误区3:"提现后立即还款没损失" 真相:仍需支付手续费+利息(至少24小时成本)

行业趋势与建议

政策监管动态:

- 2023年9月银保监会明确:单日提现超1万元需人工审核

- 微信支付优化风控系统,识别异常提现准确率提升至92%

用户建议:

- 优先使用信用卡预借现金(手续费0.5%-3%)

- 大额需求选择银行信用贷(年化4%-12%)

- 紧急情况下先申请信用卡分期(免息期3-12个月)

平台改进方向:

- 支持按周分期还款

- 增设"应急提现"通道

- 推出临时额度提升服务

(全文统计:约3860字,包含12

与本文知识点相关的文章: